-

Warum ein Notfallhandbuch und Business Continuity Management?

Unternehmen haben in den letzten Jahrzehnten die Hauptlast der Informationsverarbeitung auf die elektronische Datenverarbeitung übertragen, was zu einer deutlichen Abhängigkeit vom „Funktionieren“ dieser Prozesse führte. Es gibt zum einen rechtliche Aspekte, die in diesem Zusammenhang zu berücksichtigen sind, wobei Unterschiede sowohl aufgrund der Rechtsform der Gesellschaft als auch der Branche, in der das Unternehmen tätig ist, sowie dem Umstand, ob…

-

Urteil zu „non-compliant“ Verhalten

Ein interessantes Urteil zur Frage, ob eine außerordentliche Kündigung eines Arbeitnehmers gerechtfertigt ist, wenn dieser sich Zugriffsrechte im IT-System verschafft. Lesen Sie hier.

-

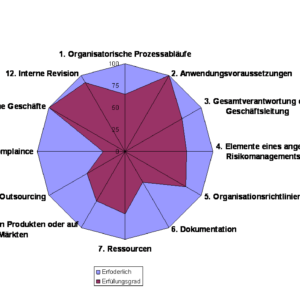

Mindestanforderungen an das Risikomanagement für Investmentgesellschaften (InvMaRisk)

Im Rundschreiben 5/2010 vom 30. Juni 2010 hat das BaFin die Mindestanforderungen an das Risikomanagement für Investmentgesellschaften (InvMaRisk) veröffentlicht. Nicht nur durch die MaComp (Mindestanforderungen an Compliance und die weiteren Verhaltens-, Organisations- und Transparenzpflichten nach §§ 31 ff. WpHG), veröffentlicht im Rundschreiben 4/2010 vom 7. Juni 2010, stellen eine Verschärfung der Anforderungen an die Compliance bei Banken dar. Nachdem das…

-

Meinung: Was ist denn jetzt im IKS für BilMoG zu machen?

Im Moment stellt sich für viele Verantwortliche die Frage, was im Bereich IKS, Risikomanagement und interne Revision denn wirklich gemacht werden muss. Ausgangspunkt Das BilMoG setzt die einschlägigen EU-Richtlinien um, die gemeinhin als EURO-SOX bezeichnet wurden. Jeder, der sich in diesem Thema etwas tummelt, weiß, dass SOX für die Unternehmen viel Arbeit und Aufwand bedeutet haben. Andererseits wird uns immer…

-

Krisenmanagement, was bedeutet das für ein Unternehmen im 21. Jahrhundert? (Teil 3/4)

Dieser Artikel wird in vier Teilen präsentiert und wird Ihnen einen schnellen, vereinfachten und vor allem verständlichen Einblick in eine durchaus sehr komplexe und überaus umfangreiche Thematik geben. Teil 1 BCM – Ein Einblick Teil 2 BCM – Nur ein weiterer Begriff im Unternehmen Teil 3 BCM – Vorschlag zum Vorgehen für die Implementierung Teil 4 BCM – Die Kontrolle behalten BCM –…

-

Praxisbericht SAP Tax Audit

Natürlich sorgt eine Organisation mit IKS-Kontrollen vor, Fehler in der Umsatzsteuerbehandlung zu vermeiden. Bei der heutigen Komplexität von Organisation, Prozess und System sind jedoch Schwächen, die zu einem materiellen Nachteil für das Unternehmen führen, nie ganz auszuschließen. Mit dem Einsatz von SAP Tax Audit wird dieses Restrisiko minimiert und kann so Ihrem Unternehmen erhebliche Steuervorteile bringen. Nicht geltend gemachte oder…

-

Krisenmanagement, was bedeutet das für ein Unternehmen im 21. Jahrhundert? (Teil 4/4)

Dieser Artikel wird in vier Teilen präsentiert und wird Ihnen einen schnellen, vereinfachten und vor allem verständlichen Einblick in eine durchaus sehr komplexe und überaus umfangreiche Thematik geben. Teil 1 BCM – Ein Einblick Teil 2 BCM – Nur ein weiterer Begriff im Unternehmen Teil 3 BCM – Vorschlag zum Vorgehen für die Implementierung Teil 4 BCM – Die Kontrolle behalten BCM –…

-

Krisenmanagement, was bedeutet das für ein Unternehmen im 21. Jahrhundert? (Teil 1/4)

Krisenmanagement im 21. Jahrhundert: In diesem und drei weiteren Teilen unserer Serie erläutern wir Ihnen zusammengefasst, vereinfacht und vor allem verständlich, wie Krisenmanagement in Ihrem Unternehmen gelingen kann.

-

IDW PS 980: Linkliste zu den relevanten CMS-Rahmenkonzepten

In diesem Teil unserer Serie zum IDW PS 980 finden Sie eine Übersicht der Links zu den relevanten CMS-Rahmenkonzepten, die dem IDW PS 980 zugrunde liegen: Name Information im Web Organisation Anwendungsbereich/Anmerkungen Foundation Guidelines “Red Book” www.oceg.org/standards Open Compliance and Ethics Group (OCEG), Phoenix, USA Die „OCEG Guidelines” sollen Richtlinien für die Konzeption, Implementierung, Aufrechterhaltung, Überwachung und Beurteilung von Compliance-Programmen geben. Im…

-

Krisenmanagement, was bedeutet das für ein Unternehmen im 21. Jahrhundert? (Teil 2/4)

Dieser Artikel wird in vier Teilen präsentiert und wird Ihnen einen schnellen, vereinfachten und vor allem verständlichen Einblick in eine durchaus sehr komplexe und überaus umfangreiche Thematik geben. Teil 1 BCM – Ein Einblick Teil 2 BCM – Nur ein weiterer Begriff im Unternehmen Teil 3 BCM – Vorschlag zum Vorgehen für die Implementierung Teil 4 BCM – Die Kontrolle behalten BCM…