IKS

IKS-Internes Kontrollsystem

-

Das Interne Kontrollsystem Teil 4

Die ersten drei Teile dieser Folge und weitere Beiträge zum Thema finden Sie hier. Das Interne Kontrollsystem einer Organisation wird bevorzugt in einer sogenannten „Kontrollmatrix“ dokumentiert. In diesem Teil unserer Reihe möchten wir nun aufzeigen, welche Elemente eine solche Kontrollmatrix enthalten kann. Die Kontrollmatrix ist natürlich nur eine Dokumentation der Realität und ist in sich nur dann etwas wert, wenn…

-

Risikomanagement „leicht gemacht“? (Teil 1/2)

Inhalte: Risikomanagement „leicht gemacht“? (Teil 2/2) finden Sie hier. Die Vision Der begriff Risikomanagement wird im Zusammenhang mit vielen unterschiedlichen Anwendungsbereichen, mal mehr und mal weniger Sinnvoll, verwendet. Die geläufigsten Anwendungsbereiche sind hiervon Umwelt, Projekte, Versicherungs- und Kreditwirtschaft, IT/TK Betrieb, Softwareentwicklung, Pharmazie, Energiegewinnung sowie Bahn-, Luft- und Seefahrt. Risikomanagement kann als ein systematisches Verfahren zur Erfassung und Bewertung von Risiken, unter…

-

Risikomanagement „leicht gemacht“? (Teil 2/2)

Inhalte: Risikomanagement „leicht gemacht“? (Teil 1/2) finden Sie hier. Linienfunktion schaffen Um eine Aufgabe einer Linienfunktion zuordnen zu können, ist es sinnvoll, einen entsprechenden Prozess zu gestalten. In der Literatur wird dieser hinreichend als Risikomanagementprozess bezeichnet. Dieser Prozess wird üblicherweise in mehrere, nachfolgend genannte Module unterteilt, welche für jedes identifizierte Risiko zu durchlaufen sind. Im Rahmen eines Management Informations Systems…

-

IT-Grundschutzkatalog des BSI: Eine Basis für das Risikomanagement zur Erhebung von IT-Risiken in der IT und in den Fachbereichen

Im Rahmen der Risikoidentifizierung ist das Thema IT ein wesentlicher Bestandteil. Dabei werden IT-Risiken nicht immer nur mit der IT-Abteilung besprochen. Auch Fachbereiche, deren Prozesse elektronisch unterstützt werden, sind von dieser Art von Risiken betroffen und sollten daher eine individuelle Beurteilung vornehmen. Eine solide Basis und gute Hilfestellung für das Risikomanagement zur Vorbereitung auf die Risikoanalysegespräche mit den Fachbereichen und…

-

ISO 22301:2012 – Neuer „Business Continuity Management“ Standard veröffentlicht

von Dr. Klaus-Dieter Krause Die International Organization for Standardization (ISO) hat Mitte Mai 2012 den neuen ISO Standard 22301:2012 mit dem Namen „Societal security – Business continuity management systems – Requirements” final verabschiedet und veröffentlicht. Der Standard dient Unternehmen bei der Implementierung eines Business-Continuity-Management-Systems. Da der Standard branchen- und größenunabhängig ist, kann dieser für jedes Unternehmen angewendet werden. Mit der…

-

Einrichtung eines Prüfungsausschusses im Aufsichtsrat

Kapitalmarktorientierte Kapitalgesellschaften im Sinne des § 264d HGB-E müssen gemäß § 324 HGB-E künftig einen Prüfungsausschuss einrichten, falls sie nicht über einen Aufsichts- oder Verwaltungsrat verfügen, der die Voraussetzungen des neuen § 100 Abs. 5 AktG-E erfüllt. Die Anforderung des § 100 Abs. 5 AktG-E fordert, dass mindestens ein unabhängiges Mitglied des Aufsichtsrats über Sachverstand auf den Gebieten Rechnungslegung und…

-

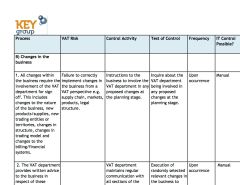

TAX Compliance / VAT Control

Das Management von Unternehmen ist sich in der näheren Vergangenheit seiner Verantwortung für das Risikomanagement bewusst geworden. Hierzu hat nicht zuletzt auch die öffentliche Diskussion zu diesem Thema beigetragen. Während es für eine Vielzahl von Unternehmensbereichen inzwischen probate Lösungen gibt und Compliance-Beauftragte in großer Zahl ernannt werden, ist der Bereich der indirekten Steuern vielfach noch ein Gebiet, das durch diese…

-

Erklärung zur Unternehmensführung im BilMoG

Gemäß § 289a E-HGB (BilMoG) müssen eine Erklärung über die Unternehmensführung in einem gesonderten Abschnitt des Lageberichts abgeben. Diese Erklärung kann auch auf der Internetseite der Gesellschaft zugänglich gemacht werden. In diesem Fall muss der Lagebericht einen entsprechenden Verweis enthalten. Die Angaben zur Unternehmensführung sind nicht Bestandteil der Abschlussprüfung. Die Erklärung muss beinhalten: Die exakten Inhalte, insbesondere zu den anzugebenden…

-

Datenanalyse, JET Testing

Datenanalysen können bei der Prüfung der Einhaltung von Vorschriften (Compliance) helfen. IT Systeme reflektieren einen großen Teil der Unternehmensprozesse und spiegeln daher auch wider, wenn es zu Abweichungen oder Verstößen kommt. Hierzu kommt beispielsweise das sogenannte "Journal Entry Testing (JET Testing) zum Einsatz, bei dem der Buchungsstoff nach bestimmten Kriterien untersucht wird. Im Rahmen der Jahresabschlussprüfung kommt dieses Verfahren zunehmend…

-

Public Corporate Governance Kodex verabschiedet

Die Bundesregierung hat Grundsätze guter Unternehmens- und Beteiligungsführung für Unternehmen mit mehrheitlicher Beteiligung des Bundes verabschiedet. Dieser Public Corporate Governance Kodex soll regelmäßig geprüft und an aktuelle Bedürfnisse angepasst werden. Er richtet sich verbindlich an Unternehmen in privater Rechtsform mit mehrheitlicher Beteiligung des Bundes und ist nicht an die Rechtsform gebunden. Es handelt sich nicht um ein Gesetz, jedoch soll…