-

Die EU-Richtlinien hinter dem BilMoG

Das Bilanzmodernisierungsgesetz (BilMoG) setzt eine Reihe von EU-Richtlinien um, über die man im Vorfeld schon viel gehört hat. „EURO-SOX“ und „Abschlussprüferrichtlinie“ sind die Schlagworte, die damit in Verbindung gebracht wurden und werden. Es ist sicher nicht erforderlich, sie im Original vollständig zu lesen, es kann aber beim Verständnis der gesamten Thematik hilfreich sein, einmal hinein zu sehen. Wir haben die…

-

Mindestanforderung an die Compliance-Funktion (MaComp)

MaComp – Mindestanforderungen an die Compliance-Funktion und die weiteren Verhaltens-, Organisations- und Transparenzpflichten nach §§ 31 ff. WpHG für Wertpapierdienstleistungsunternehmen Am 07. Januar 2014 wurde von der BaFin die vierte Version der MaComp (Rundschreiben der BaFin vom (4/2010) veröffentlicht. Durch die Einführung sind eine Reihe von Unternehmensbereichen einer Kapitalverwaltungsgesellschaft mit Aufgabenstellungen zu betrauen, die koordiniert werden müssen. So sind z.B.…

-

Beispiel: Erklärung zur Unternehmensführung sowie Beschreibung des Internen Kontrollsystems

Die Erklärung zur Unternehmensführung gem. § 289a HGB sowie die Beschreibung der wesentlichen Merkmale des Internen Kontroll- und des Risikomanagementsystems im Hinblick auf den Rechnungslegungsprozess gemäß § 289 (5) HGB stellen neue Regelungen aus dem BilMoG dar.

-

Das Geldwäschegesetz (GwG) – für nahezu jedes Unternehmen verbindlich in seiner Anwendung

Der kleine, aber feine Unterschied zwischen einem großen und kleinen „W“ Während die Abkürzung „GWG“ branchenübergreifend bekannt und geläufig ist, als Synonym für die Abkürzung des Begriffs „Geringwertige Wirtschaftsgüter“, definiert in EStG §4 Abs. 3 Satz 3, §6 Abs. 2 und Erläuterung zum Formblatt EÜR 2008 Zeile 32, wird unter dem Synonym „GwG“, meist nur in Fachkreisen, das „Gesetz über…

-

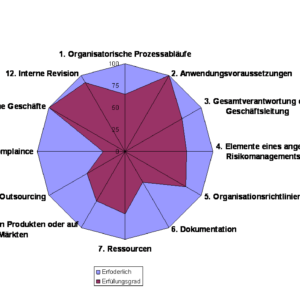

Die Wirksamkeit des internen Kontrollsystems

Bei der Implementierung und Prüfung des internen Kontrollsystems stellt sich immer wieder die Frage nach der Wirksamkeit, die zu beurteilen ist. Auch der aktuelle Gesetzestext im HGB, AktG und diversen anderen Gesetzestexten impliziert, dass sich Unternehmen mit der Wirksamkeit des IKS befassen müssen. An sich ist die Beurteilung der „Wirksamkeit“ des internen Kontrollsystems eine einfache Anforderung, die aber schnell komplex…

-

Krisenmanagement, was bedeutet das für ein Unternehmen im 21. Jahrhundert? (Teil 2/4)

Dieser Artikel wird in vier Teilen präsentiert und wird Ihnen einen schnellen, vereinfachten und vor allem verständlichen Einblick in eine durchaus sehr komplexe und überaus umfangreiche Thematik geben. Teil 1 BCM – Ein Einblick Teil 2 BCM – Nur ein weiterer Begriff im Unternehmen Teil 3 BCM – Vorschlag zum Vorgehen für die Implementierung Teil 4 BCM – Die Kontrolle behalten BCM…

-

SSAE 16: Der neue SAS 70 – Änderungen am bewährten Standard für Prüfungen bei Dienstleistern

Es ist heutzutage durchaus üblich, dass Unternehmen Teile ihres operativen Geschäftsbetriebs auf entsprechende Dienstleistungsunternehmen auslagern. Im Rahmen der Abschlussprüfung stellt dies den Wirtschaftsprüfer vor die Problematik, dass er möglicherweise nicht (mehr) alle für die Erstellung und Prüfung des Jahresabschlusses beitragenden Geschäftsprozesse bzw. die Internen Kontrollen in diesen Geschäftsprozessen kennt und/oder prüfen kann. Darüber hinaus setzen rechtliche oder vertragliche Rahmenbedingungen den…

-

Counterparty Compliance bei Emissionshandelsunternehmen

Zusammenfassung: „Counterparty Compliance im Emissionshandel“, Marion Charlotte Willems, Corporate Compliance Zeitschrift 4 /2010, Seite 152-155 Counterparty Compliance, hier verstanden als das Einhalten von gesetzlichen und unternehmensinternen Regeln bezüglich der Anforderungen an den Geschäftspartner, ist auch für Emissionshandelsunternehmen ein permanent zu beachtender Prozess in den Geschäftsbeziehungen. Die in 2010 im Carbon Market aufgetretenen Vorfälle des Umsatzsteuerbetrugs und der Geldwäsche machten dies…

-

Mindestanforderungen an das Risikomanagement für Investmentgesellschaften (InvMaRisk)

Im Rundschreiben 5/2010 vom 30. Juni 2010 hat das BaFin die Mindestanforderungen an das Risikomanagement für Investmentgesellschaften (InvMaRisk) veröffentlicht. Nicht nur durch die MaComp (Mindestanforderungen an Compliance und die weiteren Verhaltens-, Organisations- und Transparenzpflichten nach §§ 31 ff. WpHG), veröffentlicht im Rundschreiben 4/2010 vom 7. Juni 2010, stellen eine Verschärfung der Anforderungen an die Compliance bei Banken dar. Nachdem das…

-

Krisenmanagement, was bedeutet das für ein Unternehmen im 21. Jahrhundert? (Teil 3/4)

Dieser Artikel wird in vier Teilen präsentiert und wird Ihnen einen schnellen, vereinfachten und vor allem verständlichen Einblick in eine durchaus sehr komplexe und überaus umfangreiche Thematik geben. Teil 1 BCM – Ein Einblick Teil 2 BCM – Nur ein weiterer Begriff im Unternehmen Teil 3 BCM – Vorschlag zum Vorgehen für die Implementierung Teil 4 BCM – Die Kontrolle behalten BCM –…