Krisenmanagement, was bedeutet das für ein Unternehmen im 21. Jahrhundert? (Teil 3/4)

Dieser Artikel wird in vier Teilen präsentiert und wird Ihnen einen schnellen, vereinfachten und vor allem verständlichen Einblick in eine durchaus sehr komplexe und überaus umfangreiche Thematik geben.

Teil 2 BCM – Nur ein weiterer Begriff im Unternehmen

Teil 3 BCM – Vorschlag zum Vorgehen für die Implementierung

Teil 4 BCM – Die Kontrolle behalten

BCM – Vorschlag zum Vorgehen für die Implementierung

Das Business Continuity Institute stellt mit dem Standard BS 25999 als auch das BSI mit dem BSI-GSHB 100-4 eine Vorgehensweise vor, welche ein entsprechendes Detaillevel widergibt.

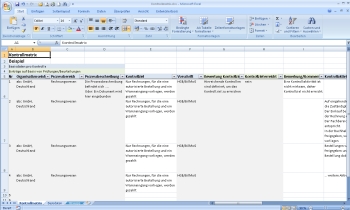

Die stark vereinfachte Vorgehensweise der unternehmensweiten Implementierung eines BCM kann aber auch anhand der in der nachfolgenden Grafik skizzierten Schritte nachvollzogen werden.

Bei der Implementierung und Prüfung des internen Kontrollsystems stellt sich immer wieder die Frage nach der Wirksamkeit, die zu beurteilen ist. Auch der aktuelle Gesetzestext im HGB, AktG und diversen anderen Gesetzestexten impliziert, dass sich Unternehmen mit der Wirksamkeit des IKS befassen müssen.

Bei der Implementierung und Prüfung des internen Kontrollsystems stellt sich immer wieder die Frage nach der Wirksamkeit, die zu beurteilen ist. Auch der aktuelle Gesetzestext im HGB, AktG und diversen anderen Gesetzestexten impliziert, dass sich Unternehmen mit der Wirksamkeit des IKS befassen müssen.

Den Reaktionen unserer Leser und den Reports der Nutzung unserer Website entnehmen wir, dass das Thema PS 951, SSAE 16, ISAE 3402 und der (inzwischen veraltete) Standard SAS 70 derzeit viele Unternehmen beschäftigt.

Den Reaktionen unserer Leser und den Reports der Nutzung unserer Website entnehmen wir, dass das Thema PS 951, SSAE 16, ISAE 3402 und der (inzwischen veraltete) Standard SAS 70 derzeit viele Unternehmen beschäftigt. Die Bundesregierung hat Grundsätze guter Unternehmens- und Beteiligungsführung für Unternehmen mit mehrheitlicher Beteiligung des Bundes verabschiedet. Dieser Public Corporate Governance Kodex soll regelmäßig geprüft und an aktuelle Bedürfnisse angepasst werden. Er richtet sich verbindlich an Unternehmen in privater Rechtsform mit mehrheitlicher Beteiligung des Bundes und ist nicht an die Rechtsform gebunden. Es handelt sich nicht um ein Gesetz, jedoch soll der bislang bewährte Grundsatz "comply or explain" auch hier Anwendung finden. Grundsätzlich ist der Gültigkeitsbereich weit gefasst und lediglich bei börsennotierten Unternehmen ausdrücklich zugunsten der bereits bestehenden Regelungen (einschließlich des Corporate Governance Kodex) abgegrenzt.

Die Bundesregierung hat Grundsätze guter Unternehmens- und Beteiligungsführung für Unternehmen mit mehrheitlicher Beteiligung des Bundes verabschiedet. Dieser Public Corporate Governance Kodex soll regelmäßig geprüft und an aktuelle Bedürfnisse angepasst werden. Er richtet sich verbindlich an Unternehmen in privater Rechtsform mit mehrheitlicher Beteiligung des Bundes und ist nicht an die Rechtsform gebunden. Es handelt sich nicht um ein Gesetz, jedoch soll der bislang bewährte Grundsatz "comply or explain" auch hier Anwendung finden. Grundsätzlich ist der Gültigkeitsbereich weit gefasst und lediglich bei börsennotierten Unternehmen ausdrücklich zugunsten der bereits bestehenden Regelungen (einschließlich des Corporate Governance Kodex) abgegrenzt.

Im Moment stellt sich für viele Verantwortliche die Frage, was im Bereich IKS, Risikomanagement und interne Revision denn wirklich gemacht werden muss.

Im Moment stellt sich für viele Verantwortliche die Frage, was im Bereich IKS, Risikomanagement und interne Revision denn wirklich gemacht werden muss.