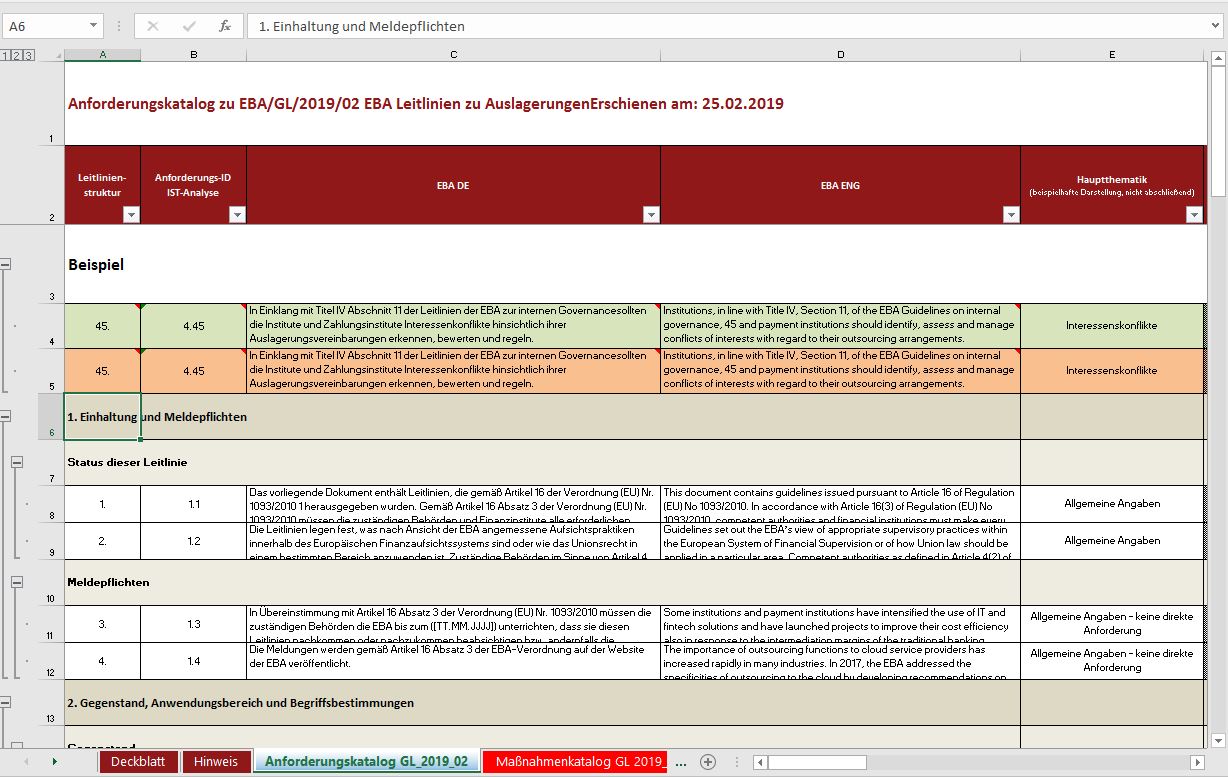

Compliance Starthilfe für die Umsetzung der EBA Leitlinie 2019/02 zu Auslagerungen

Die neue Leitlinie „EBA/GL/2019/02 zu Auslagerungen“ ist im Februar 2019 erschienen. Sie löst die bestehenden Richtlinien Committee of European Banking Supervisors (CEBS) zum Outsourcing vom 14. Dezember 2006 und die Empfehlungen der EBA zum Outsourcing an Cloud-Dienstleister ab. Die Leitlinie trat zum 30.09.2019 in Kraft und umfasst alle zu diesem Datum und danach geschlossenen, zur Prüfung und zur Änderung finalisierten externen Dienstleistungen. Darüber hinaus müssen bereits bestehende Auslagerungsvereinbarungen neu verifiziert und an die neuen Anforderungen angepasst werden. Je nach Einzelfall kann auf Basis der angegebenen Übergangsregelung eine Umsetzung mit der Deadline zum 31.12.2021 erfolgen.

Die neue Leitlinie „EBA/GL/2019/02 zu Auslagerungen“ ist im Februar 2019 erschienen. Sie löst die bestehenden Richtlinien Committee of European Banking Supervisors (CEBS) zum Outsourcing vom 14. Dezember 2006 und die Empfehlungen der EBA zum Outsourcing an Cloud-Dienstleister ab. Die Leitlinie trat zum 30.09.2019 in Kraft und umfasst alle zu diesem Datum und danach geschlossenen, zur Prüfung und zur Änderung finalisierten externen Dienstleistungen. Darüber hinaus müssen bereits bestehende Auslagerungsvereinbarungen neu verifiziert und an die neuen Anforderungen angepasst werden. Je nach Einzelfall kann auf Basis der angegebenen Übergangsregelung eine Umsetzung mit der Deadline zum 31.12.2021 erfolgen.