-

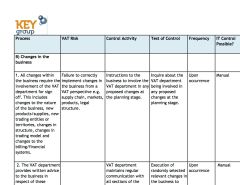

TAX Compliance / VAT Control

Das Management von Unternehmen ist sich in der näheren Vergangenheit seiner Verantwortung für das Risikomanagement bewusst geworden. Hierzu hat nicht zuletzt auch die öffentliche Diskussion zu diesem Thema beigetragen. Während es für eine Vielzahl von Unternehmensbereichen inzwischen probate Lösungen gibt und Compliance-Beauftragte in großer Zahl ernannt werden, ist der Bereich der indirekten Steuern vielfach noch ein Gebiet, das durch diese…

-

Risikomanagement „leicht gemacht“? (Teil 2/2)

Inhalte: Risikomanagement „leicht gemacht“? (Teil 1/2) finden Sie hier. Linienfunktion schaffen Um eine Aufgabe einer Linienfunktion zuordnen zu können, ist es sinnvoll, einen entsprechenden Prozess zu gestalten. In der Literatur wird dieser hinreichend als Risikomanagementprozess bezeichnet. Dieser Prozess wird üblicherweise in mehrere, nachfolgend genannte Module unterteilt, welche für jedes identifizierte Risiko zu durchlaufen sind. Im Rahmen eines Management Informations Systems…

-

Outsourcing: Berücksichtigung der Risiken und Kontrollen ausgelagerter Funktionen und Dienstleistungen im eigenen Governance-System

Governance-System in Versicherungsunternehmen gemäß Solvency II:Berücksichtigung der Risiken und Kontrollen ausgelagerter Funktionen und Dienstleistungen im eigenen Governance-System Ausgelagerte Funktionen und Dienstleistungen sind gängige Praxis und umfassen beispielsweise Archivierungsprozesse, Inkasso oder die IT. Dabei verlässt sich das auslagernde Unternehmen in der Regel darauf, dass die Prozesse ordnungsgemäß durchgeführt werden. In der Regel werden das Endergebnis bzw. die vereinbarten Service Level Agreements…

-

Der Begriff „Compliance“ – kurz definiert

Das Wort „Compliance“ wird in den vergangenen Jahren zunehmend und sicher auch teilweise undifferenziert verwendet. Der Begriff muss als letztes Argument in Meinungsverschiedenheiten herhalten und jede Menge Software und Projekte verkaufen. Man hört gelegentlich von Unternehmen, die „compliant“ sind, oder auch Personen, deren Zuständigkeit in der Sicherung dieses Zustands liegt. Hier ein Auszug aus „wikipedia.org“ vom 24. Juli 2008, der…

-

IT-Grundschutzkatalog des BSI: Eine Basis für das Risikomanagement zur Erhebung von IT-Risiken in der IT und in den Fachbereichen

Im Rahmen der Risikoidentifizierung ist das Thema IT ein wesentlicher Bestandteil. Dabei werden IT-Risiken nicht immer nur mit der IT-Abteilung besprochen. Auch Fachbereiche, deren Prozesse elektronisch unterstützt werden, sind von dieser Art von Risiken betroffen und sollten daher eine individuelle Beurteilung vornehmen. Eine solide Basis und gute Hilfestellung für das Risikomanagement zur Vorbereitung auf die Risikoanalysegespräche mit den Fachbereichen und…

-

Richtlinienmanagement mit PolicyHub

Aktives Policy Management und den Policy Lifecycle unterstützen durch den Einsatz geeigneter, zielgerichteter Werkzeuge (Policy Lifecycle Management bzw. Richtlinienmanagement-Software) Eine der größten Herausforderungen für Organisationen aller Art ist die Verwaltung der signifikanten und wachsenden Zahl von Richtlinien und Verfahren, die sie an Mitarbeiter kommunizieren müssen, sowie der Nachweis ihrer Einhaltung. Hinzu kommt deren Kommunikation gegenüber Regulatoren, dem Management, der Revision…

-

Meinung: Was ist denn jetzt im IKS für BilMoG zu machen?

Im Moment stellt sich für viele Verantwortliche die Frage, was im Bereich IKS, Risikomanagement und interne Revision denn wirklich gemacht werden muss. Ausgangspunkt Das BilMoG setzt die einschlägigen EU-Richtlinien um, die gemeinhin als EURO-SOX bezeichnet wurden. Jeder, der sich in diesem Thema etwas tummelt, weiß, dass SOX für die Unternehmen viel Arbeit und Aufwand bedeutet haben. Andererseits wird uns immer…

-

Krisenmanagement, was bedeutet das für ein Unternehmen im 21. Jahrhundert? (Teil 4/4)

Dieser Artikel wird in vier Teilen präsentiert und wird Ihnen einen schnellen, vereinfachten und vor allem verständlichen Einblick in eine durchaus sehr komplexe und überaus umfangreiche Thematik geben. Teil 1 BCM – Ein Einblick Teil 2 BCM – Nur ein weiterer Begriff im Unternehmen Teil 3 BCM – Vorschlag zum Vorgehen für die Implementierung Teil 4 BCM – Die Kontrolle behalten BCM –…

-

Praxisbericht SAP Tax Audit

Natürlich sorgt eine Organisation mit IKS-Kontrollen vor, Fehler in der Umsatzsteuerbehandlung zu vermeiden. Bei der heutigen Komplexität von Organisation, Prozess und System sind jedoch Schwächen, die zu einem materiellen Nachteil für das Unternehmen führen, nie ganz auszuschließen. Mit dem Einsatz von SAP Tax Audit wird dieses Restrisiko minimiert und kann so Ihrem Unternehmen erhebliche Steuervorteile bringen. Nicht geltend gemachte oder…

-

IDW PS 980: Linkliste zu den relevanten CMS-Rahmenkonzepten

In diesem Teil unserer Serie zum IDW PS 980 finden Sie eine Übersicht der Links zu den relevanten CMS-Rahmenkonzepten, die dem IDW PS 980 zugrunde liegen: Name Information im Web Organisation Anwendungsbereich/Anmerkungen Foundation Guidelines “Red Book” www.oceg.org/standards Open Compliance and Ethics Group (OCEG), Phoenix, USA Die „OCEG Guidelines” sollen Richtlinien für die Konzeption, Implementierung, Aufrechterhaltung, Überwachung und Beurteilung von Compliance-Programmen geben. Im…