-

Risikominimierung durch Corporate Compliance

Napokmoj (Hrsg), Risikominimierung durch Corporate Compliance (2010) Das Handbuch „Risikominimierung durch Corporate Compliance“ des Autorenteams der Rechtsanwaltskanzlei bpv Hügel Rechtsanwälte OG, Wien, ist vornehmlich auf den österreichischen Rechtskreis ausgerichtet, allerdings werden immer wieder Parallelen und Vergleiche mit der Situation in Deutschland bzw. Europa gezogen. Das Buch gliedert sich in eine Einführung zum Thema „Compliance“ einschließlich einer Darstellung der Rechtsgrundlagen und…

-

Rezension „Mit Compliance Wirtschaftskriminalität vermeiden“

Rezension: „Mit Compliance Wirtschaftskriminalität vermeiden – Risikoprävention, Früherkennung, Fallbeispiele“ von Michael Harz, Raimund Weyand, Julius F. Reiter, Olaf Methner, Daniel Noa (Schäffer-Poeschel Verlag, 2012) Das in 2012 in seiner ersten Auflage erschienene Werk hat zum Ziel „… aufzuzeigen, wie durch ein wirksames Compliance-Management gerade auch in mittelständischen Unternehmen eine risiko- und wertorientierte sowie regelkonforme Unternehmensführung unterstützt und darüber hinaus durch…

-

Compliance – Anforderungen an rechtskonformes Verhalten in der öffentlichen Verwaltung

„Compliance – Anforderungen an rechtskonformes Verhalten in der öffentlichen Verwaltung“ von Dr. Nicola Ohrtmann (2009) Die vorliegende Broschüre soll die notwendige Sicherheit und das Hintergrundwissen für rechtskonformes Verhalten in Unternehmen, speziell der öffentlichen Hand, verschaffen. Durch das Werk erhält man einen kompakten Überblick über Compliance-Anforderungen, besondere Anforderungen im Vergabeverfahren im Bereich der kommunalen Unternehmen sowie etwaige Rechtsfolgen bei Compliance-Verstößen. Speziell…

-

Linkempfehlung Risikomanagement

Wir möchten Gutes nicht ersetzen oder noch einmal erfinden. Diesem Grundsatz folgend empfehlen wir für Grundlageninformationen und aktuelle Themen im Bereich des Risk-Managements die Seite RiskNET.de, mit der compliance-net in keinerlei Beziehung steht.

-

SSAE 16: Der neue SAS 70 – Änderungen am bewährten Standard für Prüfungen bei Dienstleistern

Es ist heutzutage durchaus üblich, dass Unternehmen Teile ihres operativen Geschäftsbetriebs auf entsprechende Dienstleistungsunternehmen auslagern. Im Rahmen der Abschlussprüfung stellt dies den Wirtschaftsprüfer vor die Problematik, dass er möglicherweise nicht (mehr) alle für die Erstellung und Prüfung des Jahresabschlusses beitragenden Geschäftsprozesse bzw. die Internen Kontrollen in diesen Geschäftsprozessen kennt und/oder prüfen kann. Darüber hinaus setzen rechtliche oder vertragliche Rahmenbedingungen den…

-

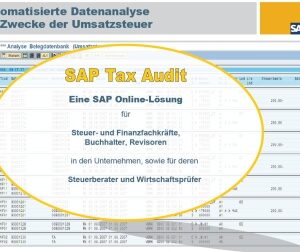

SAP Tax Audit

Compliance im Bereich Steuern: Eine Aufgabe für die Steuerabteilung, den Steuerberater oder das Rechnungswesen. Grundsätzlich sicher richtig, aber schlussendlich auch ein Eigeninteresse der Geschäftsführung. Während sich einzelne, wesentliche steuerliche Fragen gut greifen lassen und in den Diskussionen zwischen Unternehmen und Beratern eine intensive Betrachtung ermöglichen, entziehen sich durch Massentransaktionen gekennzeichnete Ergebnisse oft der näheren Begutachtung und überraschen dann zu einem…

-

GoBS – Eine Einführung

Die Grundsätze ordnungsmäßiger DV-gestützter Buchführungssysteme (GoBS) sind nun schon ein wenig betagt, was aber an deren grundsätzlicher Aktualität nichts ändert. Nach Information der Redaktion ist eine Überarbeitung derzeit in Arbeit beim AWV. Mit Schreiben vom 7. November 1995 hat das Bundesministerium der Finanzen die GoBS samt Erläuterungen an die Finanzbehörden der Länder gegeben. Die GoBS konkretisieren die steuerrechtlichen Verweise auf…

-

Compliance Intelligence – Praxisorientierte Lösungsansätze für die risikobewusste Unternehmensführung

Michael H. Bauer, Klaus-Dieter Steffen, Sven Biermann, Andreas H. Schuler (2009) „Compliance Intelligence - Praxisorientierte Lösungsansätze für die risikobewusste Unternehmensführung“ In dem vorliegenden Buch skizzieren die Autoren, unter anderem anhand einer fiktiven Finanzabteilung eines mittelständischen Unternehmens, wie interne Kontrollsysteme Mithilfe bewährter Informationstechnologien einen signifikanten Beitrag zur risikobewussten Unternehmensführung leisten können sowie die zu beachteten Rahmenbedingungen, die im Zusammenhang mit „Compliance“…

-

GDPdU – eine Einführung

Seit dem 1. Januar 2002 müssen Steuerpflichtige, die der Buchführungspflicht unterliegen, und solche, die eine Buchführung freiwillig erstellen, die originär elektronisch vorliegenden, steuerlich relevanten Daten aufbewahren und der Finanzverwaltung zugänglich machen. Diese Aufbewahrung und das Bereitstellen für Besteuerungszwecke bezieht sich zwar primär auf die Buchhaltung und damit verbundene Nebensysteme, allerdings wird zunehmend auch über die Pflicht zur Aufbewahrung von E-Mails…

-

GDPdU Kosten rückstellungsfähig?

Wir möchten Sie auf einen interessanten Artikel hinweisen, der sich mit der Frage befasst, ob die Kosten für die Bereitstellung von Daten gemäß § 147 Abgabenordnung, konkretisiert in den GDPdU, rückstellungsfähig sind oder nicht. Schauen Sie hier!