Finanzdienstleister – Regulatorik

DORA – Digital Operational Resilience Act: Ein einfacher Überblick

Alter Wein in neuen Schläuchen? Das WpIG als Regulierungsrahmen für Wertpapierinstitute

Die Bundesregierung hat am 16.12.2020 den Entwurf eines Gesetzes zur Umsetzung der Richtlinie (EU) 2019/2034 über die Beaufsichtigung von Wertpapierinstituten (WpIG) beschlossen. Das Gesetz ist zwischenzeitlich vom Bundestag verabschiedet worden und am 26.06.2021 in Kraft getreten. Erneut werden mit diesem Gesetz europäische Vorgaben zur Regulierung von Finanzinstituten in nationales Recht umgesetzt. Das WpIG gilt dabei für sogenannte…

Das neue Gesetz zur Stärkung der Finanzmarktintegrität (Finanzmarktintegritätsstärkungsgesetz–FISG) – wirklich zielführend als vertrauensbildende Maßnahme?

Bundesfinanzminister Scholz will mit dem neuen Gesetz zur Stärkung der Finanzmarktintegrität (Finanzmarktintegritätsstärkungsgesetz–FISG) auf die Vorgänge beim insolventen Zahlungsdienstleister Wirecard reagieren und das verloren gegangene Vertrauen in die deutschen Finanzmärkte wiederherstellen. Hierbei baut der Finanzminister im Kern auf „alt bewährte“ Arbeitsmittel – die Verschärfung von Sanktionen. Wesentliche Aspekte des geplanten Gesetzes zur Stärkung der Finanzmarktintegrität So…

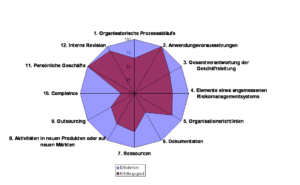

Compliance Management – Eine Standortbestimmung

Compliance Starthilfe für die Umsetzung der EBA Leitlinie 2019/02 zu Auslagerungen

Die neue Leitlinie „EBA/GL/2019/02 zu Auslagerungen“ ist im Februar 2019 erschienen. Sie löst die bestehenden Richtlinien Committee of European Banking Supervisors (CEBS) zum Outsourcing vom 14. Dezember 2006 und die Empfehlungen der EBA zum Outsourcing an Cloud-Dienstleister ab. Die Leitlinie trat zum 30.09.2019 in Kraft und umfasst alle zu diesem Datum und danach geschlossenen, zur…

„Harter“ Brexit: Die möglichen Folgen für Finanzinstitute und andere Finanzdienstleister

EBA-Leitlinien “ICT and security risk management” vs. EBA GL 2017/17

Die EBA-Leitlinien zu den „Sicherheitsmaßnahmen bezüglich der operationellen und sicherheitsrelevanten Risiken von Zahlungsdiensten gemäß der Richtlinie (EU) 2015/2366 (PSD2)“ werden in die „Guidelines on ICT and security risk management“ integriert (ICT = information and communication technology; zu deutsch: IKT). Ziel der Leitlinien ist es, dass Finanzinstitute sich mit den immer relevanter werdenden IKT-Risiken inklusive der…

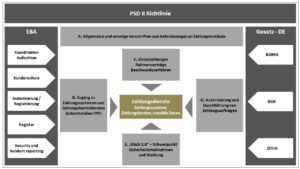

Directive on Payment Services – PSD 2

Ziele, Zusammenfassung und Übersicht der Themen und mögliche Arbeitspakete für PSD-2-Projekte Das Rundschreiben 4/2015 (BA) der BaFin – Mindestanforderungen an die Sicherheit von Internetzahlungen (kurz MaSI) – gilt als Vorbereitung auf die PSD-II-Zahlungsdiensterichtlinie (Directive on Payment Services). Während die MaSI einen starken Fokus auf die Sicherheit von Internetzahlungen gelegt hat, reguliert PSD II den grundsätzlichen…

Office Compliance – Auch EXCEL-Sheets unter Kontrolle bekommen mit aOPM

In vielen Organisationen werden Daten zur Unternehmenssteuerung häufig in Tabellenkalkulationsprogrammen, wie z.B. Microsoft Excel, aufbereitet und dokumentiert. Die Flexibilität des Werkzeugs ist zugleich sein größtes Risiko. „Spreadsheet Risks“ sind eine große Fehlerquelle in Unternehmen. Eine Dokumentation und wirksame „Spreadsheet Controls“ sind oft kaum umsetzbar. Eine Vielzahl von Office-Dateien ist kaum bekannt und damit nur schwer…

Mindestanforderung an die Compliance-Funktion (MaComp)

Verschärfte Anforderungen an Compliance bei Banken (MaComp)

Die Finanzkrise hat deutlich gemacht, wie die Reputation von Kreditinstituten im allgemeinen Ansehen sinken kann und welche Belastungen für die betroffenen Institute durch den Vorwurf von Korruption, Bestechung oder andere Skandale entstehen können. Infolge der Finanzkrise wurden weltweit die Anforderungen an Compliance bei Wertpapierdienstleistungsinstituten erhöht. In Deutschland sind die Institute bereits seit dem 01. Januar…

Mindestanforderungen an das Risikomanagement für Investmentgesellschaften (InvMaRisk)

Im Rundschreiben 5/2010 vom 30. Juni 2010 hat das BaFin die Mindestanforderungen an das Risikomanagement für Investmentgesellschaften (InvMaRisk) veröffentlicht. Nicht nur durch die MaComp (Mindestanforderungen an Compliance und die weiteren Verhaltens-, Organisations- und Transparenzpflichten nach §§ 31 ff. WpHG), veröffentlicht im Rundschreiben 4/2010 vom 7. Juni 2010, stellen eine Verschärfung der Anforderungen an die Compliance…